|

|

|

|

ЗНОС ОБЛАДНАННЯ ЯК ВТРАТА ВАРТОСТІ

07 лютого 2025 року

Знос машин і обладнання пов’язаний із втратою їхньої вартості в процесі експлуатації через вплив різних факторів, таких як старіння, природний знос, зниження ефективності використання, а також зміни у співвідношенні попиту і пропозиції. Причини такого зносу можуть стосуватися як самого об’єкта (наприклад, його фізичного зношення), так і зовнішнього середовища. Це може бути поява сучасніших і конкурентоспроможних аналогів, впровадження нових технологій або зміни у виробничих процесах, до яких належить об’єкт. Крім того, знос може бути спричинений зовнішніми факторами, такими як зміни в законодавстві чи вимогах до експлуатації обладнання. Основними видами знецінення обладнання вважаються фізичний знос, функціональне старіння та економічне старіння.

Види зносу машин та обладнання

Знос машин і устаткування асоціюється із втратою вартості (знеціненням) у процесі експлуатації під дією різних чинників старіння, природно-тимчасового впливу, нестачею оптимальної корисності, зміною співвідношення попиту і пропозиції.

Причини зносу можуть стосуватися або самого об’єкта, або найближчого оточення цього об’єкта (появи більш досконалих і конкурентоспроможних аналогів, появи нових технологій або змін у технологічному ланцюжку, до якого включено об’єкт), або в галузях, які не мають безпосереднього відношення до об’єкта, тобто є зовнішніми по відношенню до нього, наприклад, зміни законодавчих норм, вимог до експлуатації устаткування тощо.

Як основні чинники знецінення обладнання зазвичай розглядають фізичний знос, функціональне та економічне старіння.

Економічний знос на відміну від фізичного і функціонального зносу завжди неусувний. Цей знос інколи називають як зовнішній знос (економічне старіння) оскільки він не притаманний самому об’єкту, на відміну від фізичного і функціонального зносів, а спричинений зовнішніми щодо об’єкта факторами.

Оскільки будь-який об’єкт може піддаватися одночасно різним видам зносу, то під час оцінювання в рамках витратного підходу має враховуватися сукупний (фізичний, функціональний та економічний) знос, який визначає втрату вартості під впливом усіх факторів старіння (зносу).

Фізичний знос обладнання та методи його визначення

Розрізняють такі види фізичного зносу:

Величина фізичного зносу залежить від терміну служби (ресурсу). Термін служби вимірюється календарною тривалістю експлуатації машин і обладнання до настання граничного стану, а ресурс – напрацюванням. Для різних видів техніки встановлено нормативні терміни служби чи ресурси.

Реальні строки служби машин сильно варіюються через вплив багатьох чинників: інтенсивності та режиму експлуатації, наявності пікових навантажень, якості та періодичності технічного обслуговування і ремонтів, стану навколишнього середовища тощо.

Прямий і непрямий методи оцінки фізичного зносу обладнання

У вартісній оцінці методи визначення величини фізичного зносу прийнято розділяти на прямі та непрямі.

Непрямі методи визначення фізичного зносу ґрунтуються на обстеженні об’єктів і вивченні умов їхньої експлуатації, даних про ремонти і грошові вкладення для підтримання їхнього робочого стану.

За прямим методом фізичний знос машин і устаткування розраховують виходячи з нормативних витрат на їх повне відновлення до нового стану.

Можна виділити такі непрямі методи визначення фізичного зносу машин і обладнання:

Непрямі методи визначення фізичного зносу

Метод ефективного віку (метод терміну служби)

Це найпоширеніший метод визначення фізичного зносу як і метод експертного аналізу фізичного стану.

За цим методом коефіцієнт фізичного зносу (коефіцієнт придатності)

Кпр=1-Те/Тн.

Термін служби (термін економічного життя або нормативний термін служби), Тн) – період часу від дати встановлення до дати вилучення об’єкта з експлуатації, який визначається виробником.

В свою чергу, ефективний вік (Те) – відображає величину напрацювання об’єкта за минулі роки його експлуатації та визначається як різниця між строком служби і строком служби, що залишився:

Те=Тн–Тз,

Де залишковий строк служби (Тз) – передбачувана кількість років(місяців) від дати оцінки до вилучення об’єкта з експлуатації (або передбачуване напрацювання, що залишилося).

Якщо є дані про завантаження обладнання, то ефективний вік можна визначити за формулою:

Те=Тхр*Кзав,

Хронологічний (фактичний) вік (Тхр) –це кількість років, що минули від часу створення об’єкта (або напрацювання) до дати оцінки (огляду), а Кзав – коефіцієнт завантаження обладнання.

Існують такі варіанти співвідношення між ефективним і фактичним (хронологічним) віком:

1) ефективний вік менший за фактичний;

2) дорівнює йому;

3) ефективний вік більший за фактичний.

Перша ситуація (Те<Тхр) виникає, коли обладнання експлуатувалося з нижчою інтенсивністю, ніж передбачено в технічній документації, виводилося з експлуатації на якийсь час, піддавалося модернізації або капітальному ремонту, а також у тих випадках, коли на ринку є нестача аналогічного обладнання.

Друга ситуація (Те=Тхр) виникає під час експлуатації обладнання в точній відповідності з технічними умовами, а також у випадках, коли за час експлуатації не відбулося істотного вдосконалення технології в даній галузі та відсутні зовнішні причини, що змінюють вартість обладнання.

Третя ситуація (Те≥Тхр) виникає, якщо обладнання експлуатувалося з порушенням технічних умов при недотриманні періодичності технічного обслуговування.

Строки служби машин і устаткування мають для оцінювачів власності тільки рекомендаційний характер, оскільки відображають їхні можливості для середньостатистичних умов експлуатації. У кожному конкретному випадку визначення терміну служби обладнання, що залишається, слід враховувати фізичний знос, який реально існує на момент оцінки.

Нормативні строки служби машин і устаткування визначають, виходячи з паспортів на виріб заводів виробників, або ж виходячи з норм амортизаційних відрахувань на відновлення виробу як величину, що є оберненою до норми амортизаційних відрахувань. В Україні рекомендованим джерелом для цього є:

Додаток 4 до Методики визначення шкоди та обсягу збитків, завданих підприємствам, установам та організаціям усіх форм власності внаслідок знищення та пошкодження їх майна у зв’язку із збройною агресією Російської Федерації, а також упущеної вигоди від неможливості чи перешкод у провадженні господарської діяльності;

Додаток 1 до Методичних рекомендацій щодо облікової політики суб’єкта державного сектору.

Для активів, які продовжують функціонувати після досягнення нормативного строку служби Тн, тобто, коли Тхр≥Тн, нормативний термін Тн визначається як сума хронологічного та залишкового строків служби активу, тобто, Тн=Тхр+Тз. У цьому випадку коефіцієнт фізичного зносу дорівнює:

Кпр=Тз/(Тхр+Тз).

Недоліком цих умовиводів є те, що всі вищенаведені випадки обчислення коефіцієнта фізичного зносу базуються на лінійному способі нарахування зносу (за аналогією з лінійним нарахуванням амортизації), тобто, що щороку знос збільшується на однакову величину. Насправді це не так. Ступінь зносу від періоду до періоду змінюється нелінійним способом.

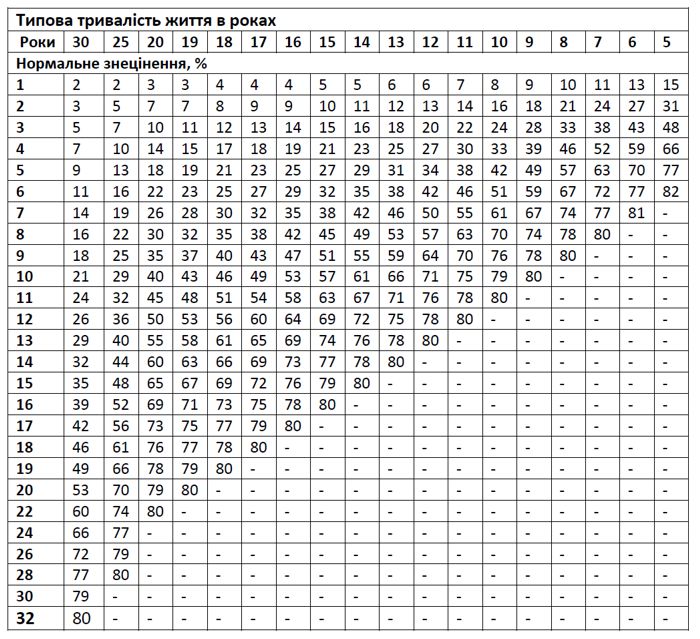

Оскільки знос об’єктів оцінки зазвичай відбувається нерівномірно, результатом інструментальних досліджень і комплексних технічних випробувань може бути не тільки єдина для всього періоду експлуатації норма зносу, а й таблиця, в якій кожному року життя обладнання відповідають свої, типові для них величини фізичного зносу залежно від його нормативного терміну служби.

Приклад подібної таблиці експертних оцінок для визначення фізичного наведемо з довідника Marshall&Swift (США)

У таблиці не зазначено зменшення корисності для періодів, що лежать за межами нормативного строку тривалості життя. Це зумовлено тим, що після закінчення нормативного строку життя об’єкт накопичує знос 80%, який відповідає аварійному технічному стану. Тому передбачається, що після нормативного терміну служби, коли знос становитиме 80%, слід або виводити обладнання з експлуатації, або ж проводити відновлювальний ремонт.

Визначення характеристик стану машин і обладнання та відповідні даним характеристикам відсоткові величини зносу, що відповідають даним характеристикам, зазвичай беруться із заздалегідь складеної таблиці. Типові таблиці, які найчастіше використовуються оцінювачами в рамках методу спостереження, всі мають схожий вигляд:

Шкала експертних оцінок для визначення коефіцієнта зносу під час обстеження технічного стану машин та обладнання

З огляду на складність ситуації з методичним забезпеченням питання визначення коефіцієнта фізичного зносу для устаткування для будь-якого хронологічного (фактичного) віку (Тхв), що склалося на поточний момент, Максимов С.Й. на підставі особистого досвіду оцінки та наявних статистичних ринкових даних опублікував на сайті громадської організації «Всеукраїнська Асоціація Фахівців Оцінки» універсальну модель розрахунку накопиченого зносу вартості устаткування.

Функціональне старіння обладнання та методи його визначення

Функціональний знос – зменшення споживчої привабливості тих чи інших властивостей об'єкта оцінки, зумовлене розвитком нових технологій у сфері виробництва аналогічних машин або устаткування, застарілими об'ємно-планувальними та/або конструктивними характеристиками оцінюваних будівель відносно сучасних стандартів будівництва.

Зниження привабливості об'єкта оцінки внаслідок зазначених причин тягне за собою його знецінення. Виходячи з причин, якими викликається цей вид зносу, виокремлюють моральний і технологічний знос:

Функціональне старіння проявляється раптово з появою об'єктів-конкурентів, а не поступово, як фізичний знос.

Експертна шкала оцінки функціонального зносу машин і обладнання

Економічне старіння обладнання та методи його визначення

Економічне старіння називають також зовнішнім зносом, оскільки воно залежить від причин зовнішніх щодо самого об'єкта оцінки.

Економічне старіння (зовнішній знос) – це втрата вартості, зумовлена зовнішніми факторами, такими як: законодавчі зміни, що обмежують або погіршують права власності, втрата ринку тощо.

Економічний знос майна називають також зовнішнім зносом, оскільки цей вид зносу, на відміну від фізичного та функціонального зносу, є притаманними самому об'єкту, погіршуючими якості та корисність самого майна, то економічний знос проявляється зовнішнім чином, здешевлюючи (знецінюючи) витрати на створення майна, але не змінюючи його стану.

Приклади економічного зносу:

1. Нове майно, яке не можна використовувати внаслідок радіологічного або хімічного зараження, має стовідсотковий економічний знос.

2. Заборона на використання легкових автомобілів з дизельними двигунами автоматично здешевлює вартість таких нових автомобілів у країні, де діє така заборона.

3. Унаслідок зміни технологічного процесу виробництва деякі ділянки (машини та обладнання) виробничої лінії виготовлення певної продукції підлягають заміні, бо вони вже не можуть використовуватися незалежно від їхнього стану. Вартість таких машин чи обладнання автоматично зменшується, аж до вартості ліквідації, якщо вони ніде не затребувані.

Можна наводити багато прикладів, коли залишкова вартість відтворення (заміщення) після застосування економічного зносу стає меншою, аж до вартості ліквідації, за рахунок впливу зовнішніх щодо об'єкта факторів і втрати ліквідності майна.

Слід зазначити, що саме застосування зовнішнього (економічного) знецінення дає можливість отримати ринкову вартість, виходячи із залишкової вартості відтворення (заміщення), у випадку оцінки спеціального чи спеціалізованого майна, коли неможливо застосувати порівняльний та дохідний підходи.

У рамках оцінки машин та обладнання економічний знос може бути визначений згідно з Таблицею нижче

Таблиця величин економічного зносу (рекомендована АФО)

З повним текстом статті можна ознайомитися за посиланням.

Степан МАКСИМОВ

|