VALUE OF THE SEIZED PROPERTY

August 16, 2023

The public organization «Pan-Ukrainian Association of Valuation Specialists» is often approached by appraisers, lawyers and other interested persons with questions about whether the market value of property subject to seizure and which must be alienated under special procedures can be determined. To clarify the question of what value should be determined when there is no essential condition in determining the market value, that each of the parties acts without coercion and there is sufficient time for the exposure of the property on the market, the Association turned to the State Property Fund of Ukraine for clarification.

До Громадської організації «Всеукраїнська Асоціація Фахівців Оцінки» часто звертаються оцінювачі, адвокати та інші зацікавлені особи з запитаннями чи може бути визначена ринкова вартість майна, на яке накладено арешт, і яке повинно відчужуватись за спеціальними процедурами. Для з’ясування питання, яка ж вартість повинна визначатись, коли відсутня істотна умова у визначенні ринкової вартості, що кожна із сторін діє без примусу і є достатній час для експозиції майна на ринку, Асоціація звернулась до Фонду державного майна України за роз’ясненням.

Департамент оцінки майна, майнових прав та професійної оціночної діяльності Фонду державного майна України розглянув запит Асоціації щодо встановлення виду вартості під час оцінки арештованого майна та повідомив наступне:

Лист ФДМУ №10-58-19795 від 07.08.2023

Фонд державного майна України (далі – Фонд) розглянув ваш запит від 13.07.2023 № 07/13/01 щодо встановлення виду вартості під час оцінки арештованого майна та повідомляє.

Умови і порядок виконання рішень судів та інших органів (посадових осіб), що відповідно до закону підлягають примусовому виконанню, у разі невиконання їх у добровільному порядку, визначені Законом України «Про виконавче провадження».

Відповідно до частини другої статті 11 Закону України «Про виконавче провадження» будь-яка дія або сукупність дій під час виконавчого провадження повинна бути виконана не пізніше граничного строку, визначеного зазначеним Законом.

Під час проведення оцінки майна для цілей, визначених Законом України «Про виконавче провадження», зокрема, встановлення бази оцінки, слід враховувати граничні строки виконавчого провадження.

Пунктом 3 Національного стандарту № 1 «Загальні засади оцінки майна і майнових прав», затвердженого постановою Кабінету Міністрів України від 10.09.2003 № 1440 (далі – Стандарт № 1), встановлено, що ліквідаційна вартість – вартість, яка може бути отримана за умови продажу об’єкта оцінки у строк, що є значно коротшим від строку експозиції подібного майна, протягом якого воно може бути продане за ціною, яка дорівнює ринковій вартості.

Тож, під час оцінки арештованого майна, яка здійснюється в процедурі виконавчого провадження, до майна, щодо якого відомо про те, що його продаж буде здійснено у значно коротший строк від строку експозиції подібного майна, може бути встановлена база оцінки, що відповідає ліквідаційній вартості.

Також Фонд зазначає, що майно, майнові та інші права, на які накладено арешт у кримінальному провадженні або у позовному провадженні у справах про визнання необґрунтованими активів та їх стягнення в дохід держави та які відповідно до закону передані (перебувають) в управлінні Національного агентства України з питань виявлення, розшуку та управління активами, одержаними від корупційних та інших злочинів (АРМА), підлягають реалізації згідно із Порядком реалізації арештованих активів на електронних торгах, затвердженим постановою Кабінету Міністрів України від 27.09.2017 № 719, (далі – Порядок).

Відповідно до пункту 8 Порядку електронні торги проводяться за лотами. Розподіл активу (активів) на лоти здійснює АРМА. Ринкова вартість активу визначається на підставі звіту про оцінку активу, що діє не більш як шість місяців з дати її проведення, якщо інше не встановлено законодавством.

З огляду на зазначене, під час реалізації зазначеного арештованого майна законодавством встановлено базу оцінки, яка відповідає ринковій вартості, що і потрібно враховувати під час оцінки такого майна.

Однак, Фонд звертає увагу, що відповідно до пункту 53 Стандарту № 1 залежно від обраних методичних підходів та методів оцінки оцінювач повинен, зокрема, зібрати та проаналізувати всі істотні відомості про об’єкт оцінки (вихідні дані про його правовий статус, відомості про склад, технічні та інші характеристики, інформацію про стан ринку стосовно об’єкта оцінки та подібного майна, відомості про економічні характеристики об’єкта оцінки (прогнозовані та фактичні доходи і витрати від використання об’єкта оцінки, у тому числі від його найбільш ефективного використання та існуючого використання)) та проаналізувати існуючий стан використання об’єкта оцінки та визначити умови його найбільш ефективного використання.

Стандарт № 1 надає визначення терміну ринкова вартість - вартість, за яку можливе відчуження об’єкта оцінки на ринку подібного майна на дату оцінки за угодою, укладеною між покупцем та продавцем, після проведення відповідного маркетингу за умови, що кожна із сторін діяла із знанням справи, розсудливо і без примусу.

Під час оцінки зазначеного арештованого майна слід враховувати, що арешт майна є одним із заходів, коли власник майна позбавляється з рішенням суду або ухвалою слідчого судді права на відчуження, розпорядження та/або користування майном, та його реалізація згідно із частиною п’ятою статті 21 Закону України «Про Національне агентство України з питань виявлення, розшуку та управління активами, одержаними від корупційних та інших злочинів» є примусовою реалізацією (примусовим продажем), крім випадків реалізації активів за згодою власника.

З огляду на зазначене Фонд пропонує під час визначення ринкової вартості арештованого майна враховувати особливість, встановлену Законом України «Про Національне агентство України з питань виявлення, розшуку та управління активами, одержаними від корупційних та інших злочинів», та надавати відповідні пояснення в письмовій заяві оцінювача, яка відповідно до пункту 56 Стандарту № 1 є невід’ємною частиною звіту про оцінку майна, що складається у повній формі.

Директор Департаменту

оцінки майна, майнових

прав та професійної

оціночної діяльності Світлана БУЛГАКОВА

Громадська організація «Всеукраїнська Асоціація Фахівців Оцінки», також вважає, що у випадку відчуження арештованого майна, коли власник майна не може вільно розпоряджатись майном і відбувається його примусова реалізація, не може визначатись ринкова вартість тому, що «ринкова вартість – вартість, за яку можливе відчуження об'єкта оцінки на ринку подібного майна на дату оцінки за угодою, укладеною між покупцем та продавцем, після проведення відповідного маркетингу за умови, що кожна із сторін діяла із знанням справи, розсудливо і без примусу».

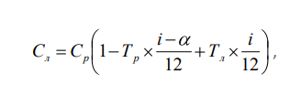

У випадку відчуження арештованого майна варто визначати вартість за наступною формулою:

де

Сл – ліквідаційна вартість;

Ср – ринкова вартість;

Тр – термін ринкової експозиції;

i – ставка дисконту (норма доходу в обраному сегменті майна);

ά – темп зміни майна (протягом року);

Тл – термін пришвидшеної реалізації.